Finance

Ce dossier se présente comme un projet prêt à présenter : diagnostic financier, programme de stabilisation, rapport d’expertise, gouvernance, indicateurs, risques, puis un plan comptable OHADA/SYSCOHADA adapté à la RDC. Je vais d’abord ancrer les données macro et le référentiel comptable sur des sources récentes et fiables.

PROJET COMPLET : L'AMÉLIORATION DE L’ÉTAT FINANCIER ET STABILISATION FINANCIÈRE DU « NOUVEAU KONGO » – RDC

Notre travail ci-dessous a été de préparer un document complet prêt à adapter pour le projet « Nouveau Kongo – RDC ». Les hypothèses sont alignées sur le contexte macroéconomique récent de la RDC : croissance résiliente mais très dépendante du secteur minier, pression budgétaire liée à la sécurité, inflation en baisse, faible diversification fiscale et dépenses fiscales importantes. Le FMI indique notamment une croissance du PIB de 6,5 % en 2024 et une inflation passée de 23,8 % fin 2023 à 11,7 % fin 2024 puis 8,5 % fin juin 2025 ; la Banque mondiale souligne que les dépenses fiscales peuvent atteindre jusqu’à 5 % du PIB, soit environ un tiers des recettes fiscales totales.Le plan comptable proposé est structuré selon l’esprit SYSCOHADA/OHADA, qui organise les comptes par classes et permet d’ouvrir des subdivisions adaptées aux besoins de l’entité.

Programme intégré de redressement financier, de stabilisation budgétaire et de gouvernance comptable du Nouveau Kongo – RDC

Période proposée : 2026–2028

Zone d’intervention : République démocratique du Congo

Nature du projet : réforme financière, gouvernance comptable, mobilisation des recettes, maîtrise des dépenses, stabilisation de trésorerie et renforcement de la transparence.

Résumé exécutif

Le projet vise à améliorer durablement la situation financière du Nouveau Kongo en mettant en place un système de gestion fondé sur quatre piliers : mobilisation accrue des recettes, maîtrise stricte des dépenses, stabilisation de la trésorerie et fiabilisation de l’information comptable. La RDC présente un potentiel économique considérable, notamment grâce aux ressources minières, à la croissance démographique, aux besoins d’infrastructures et à la possibilité de développer l’agriculture, l’énergie, les services et l’industrie locale. Toutefois, la situation financière reste vulnérable à plusieurs facteurs : forte dépendance aux recettes minières, pression sécuritaire, informalité économique, faiblesse de l’assiette fiscale, dollarisation, faible bancarisation, insuffisance de contrôle interne, retards de paiement, dépenses non prioritaires et faible qualité de l’information financière.

Le présent projet propose donc un dispositif complet de redressement financier articulé autour d’un plan d’action de 36 mois, d’un rapport d’expertise, d’un plan comptable structuré, d’indicateurs de performance et d’un mécanisme de contrôle permanent.

Objectifs du projet

Objectif général

Améliorer l’état financier du Nouveau Kongo et assurer sa stabilisation financière par une gouvernance comptable transparente, une meilleure mobilisation des ressources, une rationalisation des dépenses et une gestion rigoureuse de la trésorerie.

Objectifs spécifiques

Augmenter les recettes propres par l’élargissement de l’assiette fiscale et la réduction des pertes de recettes. Réduire les dépenses improductives et réorienter les crédits vers les secteurs prioritaires. Mettre en place un plan comptable structuré conforme à l’approche SYSCOHADA. Renforcer le contrôle interne, l’audit et la traçabilité des flux financiers. Stabiliser la trésorerie par un plan de trésorerie mensuel et un fonds de réserve. Réduire les arriérés envers les fournisseurs, prestataires et agents. Améliorer la transparence financière par des rapports mensuels, trimestriels et annuels. Diversifier les sources de financement hors secteur extractif.

Opportunités

-

Digitalisation des paiements fiscaux et administratifs.

-

Renforcement de la bancarisation et du mobile money.

-

Développement de chaînes de valeur agricoles et industrielles.

-

Meilleur encadrement des exonérations fiscales.

-

Création de guichets uniques pour investisseurs et PME.

-

Mise en place de partenariats public-privé contrôlés.

-

Développement d’une comptabilité analytique par programme, province, secteur et projet.

Diagnostic financier initial

Forces

-

Potentiel minier important.

-

Marché intérieur vaste.

-

Besoin élevé d’infrastructures, créateur d’opportunités économiques.

-

Possibilité de mobilisation fiscale importante dans les secteurs formels et semi-formels.

-

Existence d’un cadre comptable régional OHADA applicable aux entreprises et entités structurées.

-

Possibilité de digitaliser les recettes publiques, parafiscales et administratives.

Faiblesses

-

Forte dépendance aux recettes minières.

-

Faible formalisation des petites activités économiques.

-

Faible traçabilité des recettes collectées localement.

-

Dépenses publiques ou institutionnelles parfois mal priorisées.

-

Absence ou insuffisance de tableaux de bord financiers.

-

Retards dans la production des états financiers.

-

Risque de confusion entre trésorerie disponible et ressources réellement libres d’engagement.

-

Insuffisance de séparation des fonctions : ordonnancement, paiement, contrôle et comptabilité.

Menaces

-

Instabilité sécuritaire dans certaines zones.

-

Volatilité des prix du cuivre, du cobalt et des matières premières.

-

Dépréciation possible du franc congolais.

-

Inflation importée.

-

Faible confiance des investisseurs si les comptes ne sont pas transparents.

-

Risque de corruption, surfacturation et dépenses hors procédure.

-

Risque d’endettement mal maîtrisé si les projets ne génèrent pas de rendement économique.

Rapport d’expertise financière

Constats principaux

Après analyse du contexte financier du Nouveau Kongo, l’expertise conclut que la stabilisation financière dépend moins d’un manque absolu de ressources que d’un problème de mobilisation, d’allocation, de contrôle et de suivi.

Les principales anomalies financières à corriger sont les suivantes :

-

recettes non totalement captées par le système officiel ;

-

dépenses engagées sans planification de trésorerie suffisante ;

-

absence d’un système de priorisation des paiements ;

-

faiblesse des contrôles avant paiement ;

-

insuffisance de rapprochement bancaire ;

-

manque d’inventaire fiable des actifs ;

-

faiblesse de la comptabilité analytique ;

-

dépendance excessive aux ressources minières et aux financements extérieurs ;

-

absence d’un fonds de réserve pour absorber les chocs.

Avis d’expertise

L’état financier du Nouveau Kongo peut être amélioré de façon significative si les mesures suivantes sont appliquées avec discipline :

-

instaurer une comptabilité d’engagement et de trésorerie fiable ;

-

centraliser les recettes sur des comptes bancaires contrôlés ;

-

interdire les dépenses non budgétisées sauf procédure exceptionnelle validée ;

-

publier un tableau de bord financier mensuel ;

-

créer une cellule indépendante de contrôle interne ;

-

réaliser un audit initial des dettes, créances, contrats, stocks et immobilisations ;

-

mettre en place un plan de règlement progressif des arriérés ;

-

renforcer la fiscalité non minière ;

-

rationaliser les exonérations fiscales ;

-

imposer un système d’achat public fondé sur la concurrence, le prix de référence et la justification du besoin.

Axe 2 : Maîtrise des dépenses

Actions prioritaires :

-

classer les dépenses en trois catégories : essentielles, productives, différables ;

-

suspendre les engagements non prioritaires ;

-

instaurer un comité de validation des dépenses supérieures à un seuil défini ;

-

limiter les avances de fonds non justifiées ;

-

imposer la production de pièces justificatives avant tout paiement ;

-

réduire les dépenses de fonctionnement non essentielles ;

-

renforcer les contrôles sur les marchés publics.

Indicateurs :

-

taux d’exécution des dépenses prioritaires ;

-

montant des dépenses rejetées après contrôle ;

-

délai moyen de paiement ;

-

ratio dépenses de fonctionnement / dépenses d’investissement ;

-

nombre d’avances non justifiées.

Axe 3 : Stabilisation de la trésorerie

Actions prioritaires :

-

classer les dépenses en trois catégories : essentielles, productives, différables ;

-

suspendre les engagements non prioritaires ;

-

instaurer un comité de validation des dépenses supérieures à un seuil défini ;

-

limiter les avances de fonds non justifiées ;

-

imposer la production de pièces justificatives avant tout paiement ;

-

réduire les dépenses de fonctionnement non essentielles ;

-

renforcer les contrôles sur les marchés publics.

Indicateurs :

-

taux d’exécution des dépenses prioritaires ;

-

montant des dépenses rejetées après contrôle ;

-

délai moyen de paiement ;

-

ratio dépenses de fonctionnement / dépenses d’investissement ;

-

nombre d’avances non justifiées.

Opinion professionnelle

Sous réserve d’un audit complet des comptes, l’expert estime que le Nouveau Kongo dispose d’un potentiel de redressement financier élevé. Toutefois, ce potentiel ne se matérialisera que si la gouvernance financière est renforcée, si les flux sont digitalisés et si les décisions budgétaires sont fondées sur des données vérifiables.

Stratégie de stabilisation financière

Axe 1 : Mobilisation des recettes

Actions prioritaires :

-

digitaliser tous les paiements administratifs, fiscaux et parafiscaux ;

-

créer un registre unique des contribuables, fournisseurs et bénéficiaires ;

-

élargir l’assiette fiscale aux activités semi-formelles ;

-

contrôler les exonérations fiscales et supprimer celles sans impact économique démontré ;

-

renforcer le recouvrement des créances publiques ;

-

mettre en place une cellule de lutte contre la fraude documentaire ;

-

instaurer un reporting quotidien des recettes encaissées.

Indicateurs :

-

taux de recouvrement mensuel ;

-

part des recettes digitalisées ;

-

nombre de contribuables actifs ;

-

montant des exonérations validées ;

-

montant des recettes récupérées après contrôle.

Axe 4 : Gouvernance comptable et transparence

Actions prioritaires :

-

adopter un plan comptable SYSCOHADA adapté ;

-

produire une balance mensuelle ;

-

produire un bilan, un compte de résultat, un tableau de flux de trésorerie et une annexe ;

-

documenter toutes les procédures comptables ;

-

instaurer un audit interne trimestriel ;

-

publier un rapport financier synthétique chaque trimestre ;

-

créer une base numérique des contrats, factures, bons de commande et paiements.

Indicateurs :

-

délai de clôture mensuelle ;

-

taux d’écritures justifiées ;

-

nombre d’anomalies d’audit ;

-

délai de production des états financiers ;

-

taux de conformité documentaire.

Plan d’action opérationnel

Phase 1 : Urgence financière – 0 à 90 jours

Phase 2 : Redressement – 3 à 12 mois

Phase 3 : Stabilisation – 12 à 36 mois

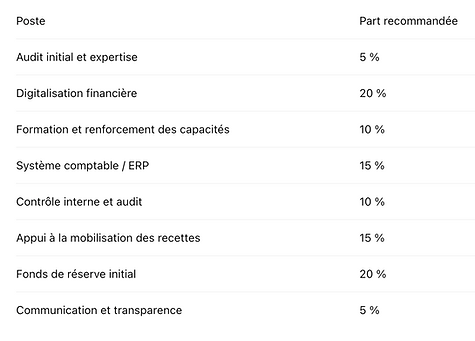

Budget indicatif du projet

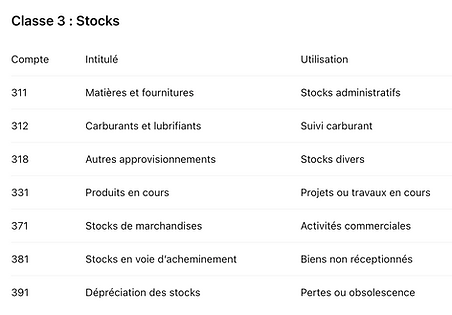

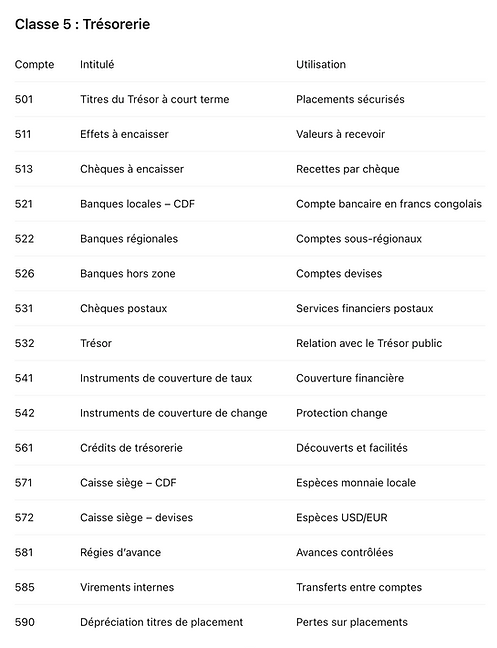

Plan comptable structuré proposé

Le plan comptable ci-dessous est adapté au Nouveau Kongo selon l’architecture SYSCOHADA. Il peut être utilisé par une agence, une société publique, une structure de développement, un programme d’investissement ou une entité économique formelle.

Axes analytiques recommandés

Chaque opération comptable doit être codée selon plusieurs dimensions :

Procédures de contrôle interne

Séparation des fonctions

Aucune personne ne doit contrôler seule toute la chaîne financière. Les fonctions doivent être séparées :

-

expression du besoin ;

-

validation budgétaire ;

-

engagement ;

-

commande ;

-

réception ;

-

liquidation ;

-

paiement ;

-

enregistrement comptable ;

-

contrôle.

Procédures de contrôle interne

Avant tout paiement, les pièces suivantes doivent être disponibles :

-

contrat ou bon de commande ;

-

preuve de service fait ou livraison ;

-

facture conforme ;

-

validation budgétaire ;

-

validation fiscale si applicable ;

-

autorisation de paiement ;

-

coordonnées bancaires vérifiées ;

-

preuve de paiement après exécution.

Rapprochements

-

rapprochement bancaire mensuel ;

-

rapprochement caisse hebdomadaire ;

-

rapprochement fournisseurs trimestriel ;

-

rapprochement fiscal mensuel ;

-

rapprochement inventaire annuel.

Indicateurs de performance financière

Conclusion

Le redressement financier du Nouveau Kongo exige une réforme profonde mais réaliste. La priorité n’est pas uniquement de chercher davantage de financement, mais de mieux contrôler les ressources existantes, de réduire les pertes, de fiabiliser la comptabilité, de prioriser les dépenses productives et de restaurer la confiance.

Le succès du projet dépendra de trois conditions : volonté politique ou institutionnelle, transparence dans l’exécution et discipline comptable permanente. Avec ces conditions, le Nouveau Kongo peut passer d’une gestion financière réactive à une gouvernance financière prévisible, contrôlée et durable.

Avis final : le projet est techniquement faisable, financièrement justifié et institutionnellement prioritaire. Il doit être lancé par un audit initial, suivi d’une stabilisation de trésorerie, puis d’une réforme complète du système comptable et budgétaire.