DEFI KONGO

FUTURE PLANS

Résumé exécutif

Ce rapport conçoit un projet complet de raffinerie pour la République démocratique du Congo, en interprétant votre mention de « nouveau Kongo » comme une implantation prioritaire au Kongo Central, c’est-à-dire la seule façade atlantique du pays et le principal corridor maritime-logistique congolais. Ce choix n’est pas anodin : l’ONATRA/SCTP y opère les ports maritimes de Banana, Boma et Matadi, le chemin de fer Matadi–Kinshasa sur 366 km et le réseau fluvial national, tandis que le port en eaux profondes de Banana est en construction avec DP World et progresse encore en 2026.

Le constat stratégique est clair. La RDC dispose d’un potentiel hydrocarbures réel, mais la production actuelle reste limitée au bassin côtier, avec environ 25 000 b/j de brut offshore selon les sources officielles américaines, et l’aval pétrolier congolais demeure structurellement dépendant des importations de produits raffinés. La loi congolaise sur les hydrocarbures encadre explicitement le raffinage comme activité aval, soumise à autorisation ministérielle, et le règlement d’hydrocarbures de 2025 impose un contrat de raffinage, un cahier des charges, une étude d’impact environnemental, une taxe rémunératoire, ainsi que des obligations de stock stratégique, de formation et d’actions sociétales au profit des populations riveraines.

Sur cette base, la recommandation centrale de ce rapport est un déploiement par phases, plutôt qu’un méga-projet immédiat. Le schéma le plus robuste pour la RDC est un projet de phase initiale de 30 000 b/j sous forme modulaire coastal greenfield, implanté dans le corridor Banana–Muanda, hors zones protégées et hors périmètres de mangroves sensibles, avec une configuration hydroskimming+ orientée diesel/jet/LPG/essences conformes aux spécifications modernes, puis une extension à 60 000 b/j lorsque trois conditions seront réunies : sécurisation du feedstock, achèvement complet des infrastructures portuaires, et validation commerciale des débouchés. Cette approche est cohérente avec les références africaines récentes : Cabinda en Angola a atteint sa clôture financière pour un module 30 000 b/j à un coût de 473 M$, financé par un mix sponsors + dette projet AFC/Afreximbank/bailleurs, tandis que Lobito illustre le niveau de capex, de pré-développement foncier et de préparation logistique requis pour des raffineries de 100 000–200 000 b/j.

En ordre de grandeur conceptuel, et faute d’une capacité cible spécifiée par le commanditaire, ce rapport retient les hypothèses suivantes :

-

Cas recommandé : 30 000 b/j, modularisé, hydroskimming+, marine terminal, stockage 20–30 jours, utilités captives partielles.

-

Extension : 60 000 b/j avec unités de conversion et d’amélioration de flexibilité.

-

Option lourde différée : 120 000–150 000 b/j seulement après stabilisation logistique et commerciale.

À partir des benchmarks africains et des références technologiques, l’enveloppe CAPEX conceptuelle raisonnable ressort à 0,55–0,85 Md$ pour 30 000 b/j, 1,4–2,4 Md$ pour 60 000 b/j, et 4,0–6,0 Md$ pour 120 000–150 000 b/j, avec un OPEX cash typique de 4,5 à 7,0 $/bbl selon la complexité, l’énergie et le degré de modularisation. Ces montants sont des estimations d’avant-FEED, fondées sur Cabinda, Lobito, Dangote et les économies d’échelle reconnues dans la littérature et l’industrie.

Enfin, sur le plan comptable, la recommandation est d’adopter une architecture à double conformité :comptabilité statutaire et fiscale en logique SYSCOHADA/DRC, puisque la RDC est membre de l’OHADA ;reporting de projet et de groupe en IFRS, ce qui est cohérent avec les exigences des investisseurs institutionnels, des banques de projet et des structures de consolidation internationales. L’IFRS Foundation rappelle que le système OHADA s’applique largement dans la juridiction et que les entités faisant appel aux marchés publics de capitaux doivent utiliser les normes IFRS ; le guide SYSCOHADA fournit la structure régionale de comptes sur laquelle peut être construit un plan comptable sectoriel raffinerie.

Le principal enseignement économique est le suivant : une raffinerie en RDC peut être stratégiquement pertinente, mais elle n’est finançable que sous conditions strictes. Les prêteurs demanderont en pratique : un contrat d’approvisionnement brut crédible, un port fonctionnel ou une logistique marine éprouvée, des offtakes fermes sur diesel/jet/LPG/essence, un régime de change et de fiscalité stabilisé, et une discipline environnementale et sociale élevée. Le projet doit donc être monté comme un asset industriel adossé à une plateforme logistique, et non comme une simple usine de process.

Hypothèses, portée et objectifs

Hypothèses structurantes

Comme la capacité souhaitée n’a pas été fixée dans votre demande, j’ai retenu une hypothèse de travail volontairement conservative et bancable : une phase 1 à 30 000 b/j, suivie d’une phase 2 à 60 000 b/j si la traction commerciale et l’accès au brut sont confirmés. Cette hypothèse est cohérente avec les capacités des petites raffineries modulaires recensées par Honeywell UOP, qui indiquent que les projets de petite capacité se situent typiquement entre 5 000 et 30 000 BPSD, le plus souvent en configuration topping ou hydroskimming, avec CDU, DHT, NHT, reformage, isomérisation et traitement soufre. UOP souligne également que la modularisation peut accélérer la mise en service d’environ six mois et réduire l’exposition aux risques de chantier. J’assume également que le projet doit viser d’abord le marché intérieur congolais et la sécurité d’approvisionnement, et non une logique immédiate d’export massif. Ce choix résulte du contexte national : le ministère congolais des Hydrocarbures organise régulièrement la filière d’approvisionnement en produits pétroliers pour la consommation nationale, et l’activité aval est pensée dans une logique de normes, de stocks et de marché intérieur. En outre, les bénéficiaires d’une autorisation de raffinage sont tenus, à prix égal et qualité comparable, de s’approvisionner prioritairement en hydrocarbures sur le territoire national, ce qui renforce l’intérêt d’un site côtier compatible avec le brut du bassin côtier, tout en gardant une option d’import de brut complémentaire.

Portée du projet

Le projet conçu ici couvre l’ensemble de la chaîne de valeur nécessaire à la mise en service industrielle et commerciale d’une raffinerie moderne en RDC :sélection du site et sécurisation foncière ;structuration réglementaire et contractuelle ;conception procédé, utilités, émissions et stockage ;logistique brut et produits ;estimation CAPEX/OPEX, financement et cash needs ;ESIA/PGES, enquête publique, plans HSE et plans d’urgence ;stratégie d’approvisionnement, vente et gouvernance ;plan comptable, architecture ERP et reporting financier.Cette portée large reflète la réalité réglementaire congolaise : le raffinage, le transport-stockage, la fourniture, l’importation-commercialisation et l’industrie pétrochimique sont tous des segments de l’aval explicitement prévus par la loi et le décret d’hydrocarbures.

Sélection des sites et recommandation d’implantation

Critères de sélection

Dans le contexte congolais, un site de raffinerie doit être évalué selon six familles de critères.La première est l’accès au brut. C’est le critère directeur. Le bassin côtier de Muanda est aujourd’hui le seul bassin producteur significatif du pays, et la production actuelle du bassin côtier est évaluée à environ 25 000 b/j. Un site éloigné du littoral atlantique imposerait donc un surcoût logistique majeur, sauf si le projet était conçu comme simple terminal de produits. La deuxième famille est la logistique portuaire et multimodale. Le corridor Kongo Central concentre les ports maritimes de Banana, Boma et Matadi, la liaison ferroviaire Matadi–Kinshasa et l’hinterland fluvial national. Cela crée un avantage évident pour un projet qui doit recevoir du brut, évacuer des produits, importer des modules et gérer des colis lourds. Le projet Banana deep-sea port renforce encore cette logique en ouvrant une capacité de navires de gros tonnage au site côtier.

La troisième famille est environnementale. La zone de Muanda/Banana est proche du Parc Marin des Mangroves, site protégé et site Ramsar ; un projet de raffinerie ne peut donc pas être implanté dans l’emprise du parc ni dans une zone générant un risque significatif pour les mangroves, les pêcheries et les zones humides. Le cadre congolais impose de toute façon une ESIA/PGES, une enquête publique, et la loi hydrocarbures rend l’opérateur objectivement responsable des dommages causés à l’environnement. La quatrième famille est sociale et foncière. Le site doit minimiser les déplacements involontaires et s’établir sur des terres juridiquement sécurisables. Le droit foncier congolais rappelle que l’État demeure au cœur du régime foncier, que les concessions ordinaires incluent notamment l’emphytéose et la location, que les concessions ordinaires ne dépassent généralement pas 25 ans renouvelables, et que toute occupation privant les ayants droit de la jouissance du sol donne lieu à indemnisation. La cinquième famille est réglementaire et de sécurité. Le règlement de 2025 précise qu’un projet doit être localisé de manière à permettre l’approvisionnement en ressource fossile et l’évacuation des produits finis ; pour les activités voisines de transformation, le site doit aussi être suffisamment éloigné des villes, villages et agglomérations pour protéger les populations des effets nocifs des produits chimiques et de leurs déchets. La sixième famille est l’accès aux utilités. En RDC, la robustesse du réseau électrique demeure une contrainte ; la Banque mondiale souligne la nécessité d’investissements de fiabilisation et de renforcement du backbone interconnecté, y compris dans la région sud-ouest, ce qui justifie de prévoir une génération captive et une autonomie eau/incendie importantes dès la phase de base.

Objectifs stratégiques du projet

Les objectifs du projet, tels que je les reformule pour un dossier investisseur et un passage ultérieur en pré-FEED/FEED, sont les suivants

Comparatif des sites présélectionnés

Sources de fond. Ports, rail et réseau fluvial : ONATRA/SCTP ; Banana port et son statut : Ministère du Plan et ACP ; sensibilité mangroves : site du parc, Protected Planet et la documentation Ramsar ; règles d’implantation et distance aux populations : loi et règlement hydrocarbures.

Recommandation de site

La recommandation est de retenir un site côtier dans le corridor Banana–Muanda, mais pas dans l’emprise du Parc Marin des Mangroves ni dans ses zones tampons écologiquement critiques. En pratique, cela milite pour un micro-siting industriel à l’ouest ou au sud-ouest des zones écologiquement les plus sensibles, avec un terminal brut/produits séparé si nécessaire, un couloir logistique dédié, une vaste bande de sécurité, et des ouvrages de confinement des eaux pluviales et hydrocarbures dimensionnés pour les pluies extrêmes et les accidents majeurs. Cette conclusion résulte d’un arbitrage entre feedstock, port, colis lourds, stockage stratégique et conformité E&S. Mon avis d’expert est le suivant : Muanda/Banana est le meilleur site industriel, mais le pire site pour une erreur ESG. Le projet ne sera donc acceptable que s’il est conçu comme une plateforme industrielle à haute intégrité environnementale, et non comme une implantation opportuniste « au plus près de la mer ».

Conception technique et schéma industriel

Options de capacité et de configuration

Le choix de capacité doit être aligné sur le feedstock congolais disponible, sur la demande solvable du marché, sur la fiabilité portuaire et sur la capacité de financer les utilités, les stocks et les infrastructures marines.

Cette graduation est cohérente avec les pratiques de UOP sur les petites raffineries, avec la structure modulaire de Cabinda à 30 000 b/j, et avec le gabarit des grands projets africains comparables comme Lobito et Dangote.

Configuration technique recommandée

Pour la phase 1 à 30 000 b/j, je recommande une configuration hydroskimming+ visant la sécurité de fonctionnement et la qualité produits, avec les unités suivantes :

-

Réception et désalage brut

-

CDU

-

Naphtha hydrotreater

-

CCR reformer ou reformage continu équivalent

-

Isomérisation légère

-

Kerosene/jet treating pour Jet A-1

-

Diesel hydrotreater Euro V-ready

-

LPG/naphtha sweetening – Merox équivalent

-

Unités soufre dimensionnées selon le bilan H₂S réel

-

Stockage brut et produits, torchère, utilités, eau industrielle, traitement effluents, laboratoire, atelier et systèmes incendie.

Cette configuration répond à la fois aux capacités typiquement associées aux petites raffineries modulaires et à l’exigence réglementaire congolaise selon laquelle les produits pétroliers mis à la consommation doivent respecter les normes fixées par arrêté ministériel, avec une mention explicite dans le décret pour le Jet A-1 conforme aux spécifications internationales AFQRJOS. Pour la phase 2 à 60 000 b/j, l’extension optimale dépendra du profil du brut et du marché. Si l’objectif principal est de maximiser diesel/jet sous contrainte environnementale, une voie VDU + hydroprocessing supplémentaire est cohérente. Si le marché essence devient dominant et si l’électricité/hydrogène sont sécurisés, des solutions de conversion plus poussées peuvent être étudiées. Dans tous les cas, l’ajout d’unités de conversion doit être précédé d’un test marché et d’une revue de disponibilité H₂/eau/power. Les expériences africaines montrent que la seconde phase est souvent celle qui met à l’épreuve la bancabilité réelle du projet.

Modularisation versus grande raffinerie

Le débat ne doit pas être idéologique ; il doit être financier et logistique.La modularisation est supérieure pour la RDC dans la première phase pour quatre raisons :d’abord, elle réduit le travail site et donc le risque d’exécution ; ensuite, elle accélère le calendrier ; en outre, elle s’adapte mieux à un contexte d’infrastructure encore incomplète ; enfin, elle limite la taille du risque initial tout en laissant la porte ouverte à une extension. UOP indique que ses solutions modulaires peuvent faire gagner jusqu’à six mois, réduire le scope sur site et améliorer la qualité par fabrication en atelier. La grande raffinerie complexe, en revanche, l’emporte dès que trois facteurs existent simultanément : accès garanti à un grand volume de brut, port profond pleinement opérationnel, et marché suffisamment vaste ou export régional. C’est précisément ce que montrent les projets de Dangote à 650 000 b/j et de Lobito à 100 000–200 000 b/j, qui supposent des infrastructures lourdes, une surface foncière considérable et des tickets de financement de plusieurs milliards de dollars. La bonne conclusion pour la RDC est donc : modulaire d’abord, complexification ensuite.

Comparatif des licenciés technologiques

Sources. UOP sur solutions modulaires, reformage et petites capacités ; Axens sur raffinage, désulfuration et soufre ; KBR/Shell sur hydroprocessing ; Topsoe sur hydrotreating et hydrogène.

Économie du projet et financement

Estimations CAPEX

Les chiffres ci-dessous sont des estimations conceptuelles fondées sur les références africaines disponibles, corrigées pour tenir compte du contexte congolais : logistique import, génie civil côtier, besoins de stockage et autonomie utilités.

Estimations OPEX

L’OPEX doit être distingué du coût d’achat du brut. Pour une raffinerie, le brut est un coût de matière première / working capital, tandis que l’OPEX cash représente l’énergie, les catalyseurs, la maintenance, la main-d’œuvre, la sûreté et l’administration.Pour la phase 1 à 30 kb/j, je recommande d’utiliser la fourchette suivante en pré-FEED

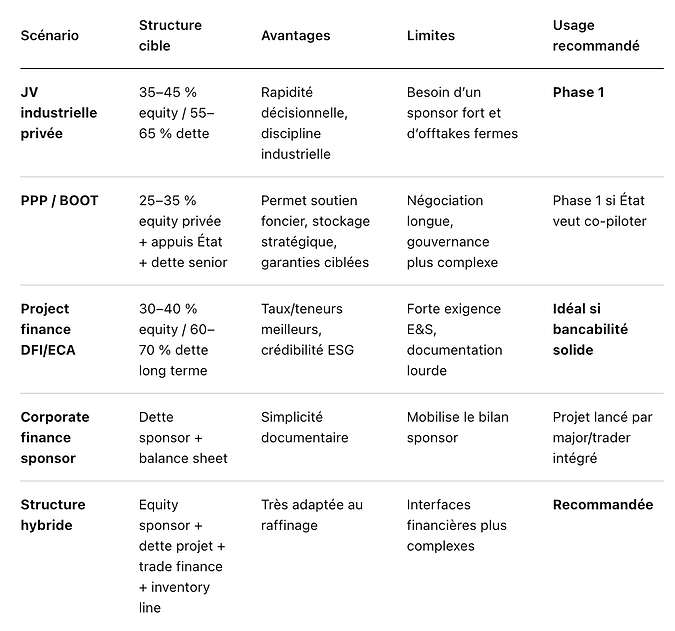

Scénarios de financement

Les cas africains récents sont instructifs. Cabinda a été structuré avec 138 M$ d’equity et 335 M$ de dette projet arrangée par AFC, Afreximbank et d’autres prêteurs. Lobito est structuré en logique BOO avec appel explicite à l’investissement privé et un travail important de pré-aménagement du site par Sonangol. Ces deux trajectoires montrent qu’en Afrique, les raffineries neuves se financent soit par un sponsor industriel fort, soit par un écosystème DFI/ECA/banques régionales, rarement par pure dette commerciale non sécurisée.

Utilités et contrôle des émissionsLa conception doit intégrer dès l’origine des utilités compatibles avec un environnement logistique et électrique fragile :génération captive ou hybride grid + captive ;eau brute, eau déminéralisée, eau incendie et bassins de réserve ;air instrument, inertage, stockage mousse et réseau incendie ;effluent treatment plant fermée ;système flare de sécurité ;vapor recovery, détection gaz, lutte incendie et plans d’opération interne ;sulfur recovery / tail gas treatment si le bilan soufre l’exige.Ces choix ne sont pas optionnels. La littérature technique et les références industrielles rappellent que les raffineries sont de grands consommateurs d’eau et que les émissions auxiliaires proviennent notamment des chaudières, torchères, SRU et installations de traitement des eaux. En Europe, la consommation relative moyenne d’eau douce en raffinerie ressort autour de 0,64 m³/tonne de throughput et l’effluent traité autour de 0,65 m³/tonne, ce qui donne un ordre de grandeur utile pour le dimensionnement initial. Axens indique par ailleurs que ses solutions de sulfur recovery peuvent atteindre typiquement 99,9 %+ de récupération.

Liste indicative des lots de procurement

Ce découpage réduit le risque d’interface tout en permettant d’introduire de la concurrence, ce qui est particulièrement important dans un pays où la logistique d’entrée des modules et des matériels lourds reste un sujet de premier rang.

Besoin en fonds de roulement

Le besoin en fonds de roulement est souvent sous-estimé. Pour une raffinerie de 30 kb/j, avec 20–30 jours de brut, 15–20 jours de produits, et un cycle de crédits clients/fournisseurs classique, le working capital initial peut raisonnablement atteindre 150–250 M$ selon le prix du brut et la politique de crédit commercial. Ce poste doit être financé séparément du CAPEX, souvent par une ligne RCF/inventory finance/trade finance. Cette recommandation découle directement de la nature capitalistique du raffinage et des pratiques de financement de projets comparables.

Sensibilité économique

Le tableau ci-dessous présente une sensibilité simplifiée sur le cas base 30 kb/j. Il s’agit d’un calcul d’auteur fondé sur les hypothèses exposées plus haut, et non d’un modèle bancaire complet.

Le message stratégique est simple : la marge nette par baril et le facteur de charge comptent davantage que les économies marginales de main-d’œuvre, tandis que le CAPEX et le délai dominent le risque sponsor/prêteurs. Cela confirme l’intérêt d’une phase 1 modulaire, plus petite et plus rapide. Les arguments de UOP sur le raccourcissement de calendrier, de même que les retours d’expérience africains sur les hausses de coûts, confortent cette conclusion.

Feuille de route de mise en œuvre

Ce calendrier est cohérent avec une stratégie modulaire fast-track et avec le fait que les solutions modulaires réduisent le temps de chantier site. Un projet de raffinerie complexe 100 kb/j+ exigerait plutôt 48 à 72 mois après FEED et clôture financière, parfois